日本企業や外資系企業の国際労務を専門家がトータルサポート!東京・大阪・福岡に事務所があります。

海外は中国、香港、台湾、ベトナム、タイ、シンガポール、アメリカに現地法人があり労務専門家が在籍しています。

外国人労働者のビザや労務管理、現地法人のローカル社員の就業規則、海外赴任者の海外赴任規程の作成などは当社にお任せください!

貴社の国際労務をワンストップでサポート グローバル企業の国際労務のことなら!

ガルベラ・パートナーズの国際労務.com

【東京事務所】東京都港区虎ノ門3-23-6 RBM虎ノ門ビル7階

【大阪事務所】大阪府大阪市西区立売堀1-2-12 本町平成ビル3階

【福岡事務所】福岡市博多区博多駅東1-5-8 モアグランド博多ビル4階

【名古屋事務所】名古屋市中区栄5-26-39 GS栄ビル3F

営業時間 10:00~17:00(土日祝を除く)

外国人従業員の給与計算

外国人従業員を雇用すれば、避けて通れないのが給与計算や所得税、社会保険です。これらをいかに外国から来た人たちにわかりやすく説明できるかを長年研究してまいりました。

以下は当社が取り組んでいる「外国人向け給与・所得税・社会保険説明資料」から抜粋したものです。貴社の外国人労務管理にお役立てください。

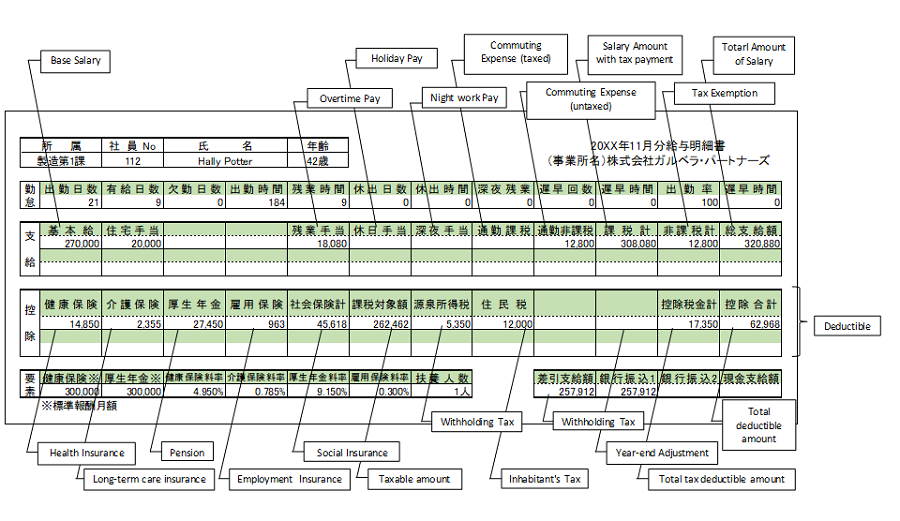

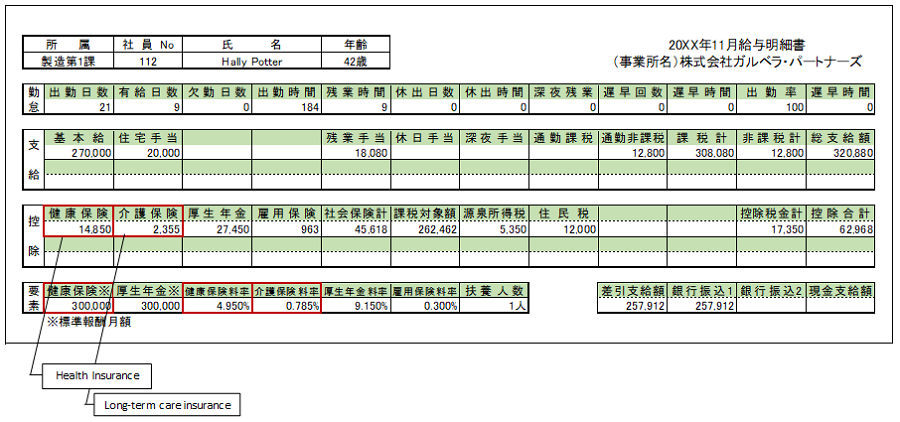

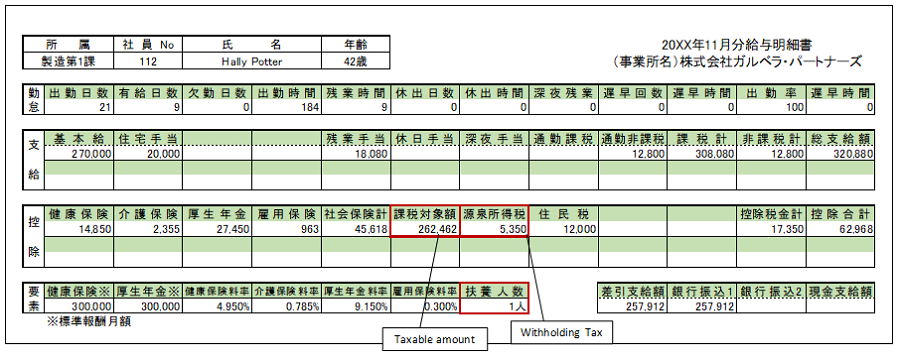

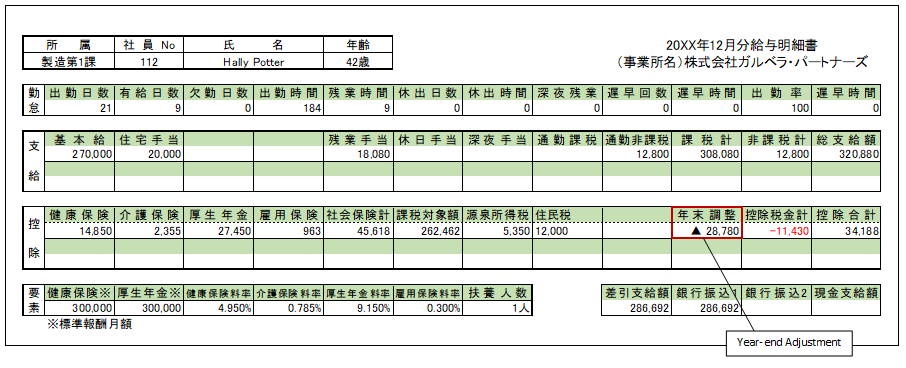

給与明細のサンプル

給与から控除されるもの

労働保険料 | 雇用保険料 | 失業したときにお金を受け取るための保険 |

社会保険料 | 厚生年金保険料 | 老齢、障害または死亡したときにお金を受け取るための保険 |

健康保険料 | 社員と家族の病気やケガのときに医療費負担を軽くするための保険 | |

介護保険料 ※40歳以上 | 認知症、寝たきりなど、自力での生活が困難になったときに介護サービスを受けるための保険 | |

税金 | 所得税 (国税) | 会社が給料を支払うたびに毎月引かれる。給料に比例して増減する。12月の年末調整で過不足を調整される |

住民税 (地方税) | 前年の所得をもとに、次の1年間に支払う金額が計算され課税される |

※上記のほか、労働保険のなかには労災保険という保険もあります。

これは会社が全額負担し、従業員は負担しません

外国人従業員の労働保険と社会保険

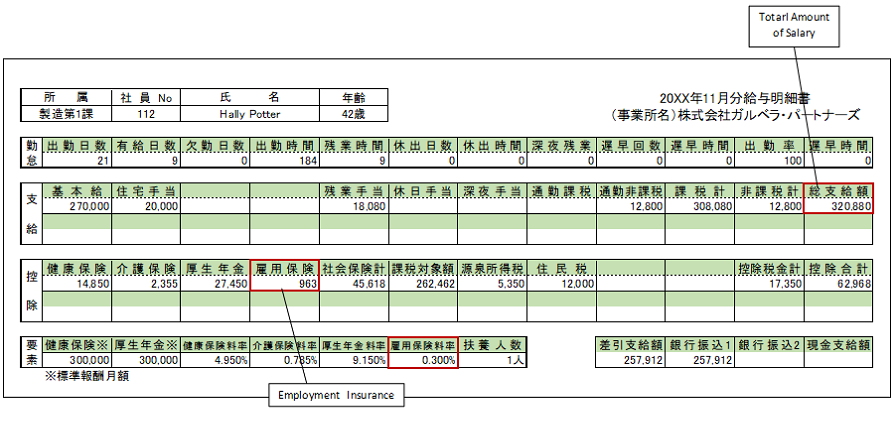

外国人従業員の雇用保険

外国人従業員も週20時間以上勤務する場合(他の要件もあります)は、雇用保険に加入しなければなりません。また、雇用状況の届出を提出する義務は免除されますが、入社時は資格取得届に、離職時は資格喪失届に必要事項を記載する必要があります。

雇用保険は、失業した場合の生計維持等を目的としています。1週間で20時間以上、かつ、31日以上雇用される従業員が加入の対象です。

保険料は会社と本人で負担し、そのうち本人負担分は給与・賞与等より控除します。また、事業の種類によって負担する保険料の料率が異なります。

なお、失業した時の手当は、単に離職をしただけでは受給することが出来ません。離職後、求職活動をした事実を4週間ごとにハローワークに報告し、認定を受けるなどの手続きが必要です。

退職の理由や退職時の年齢によって給付を受けることが出来る日数が異なります。

保険料率(一般事業の場合本人の負担分)

➡ 0.3%(2018年4月現在)

【計算方法】 給与総額(交通費含む)× 雇用保険料率0.3%

外国人従業員の労災保険

『労災保険』は、業務上または通勤上の災害による傷病に対する補償などを目的としています。

雇用されて働く労働者であれば、国籍、職業の種類、雇用形態、雇用期間に関わらず原則加入します。保険料は全額会社負担で、従業員が労災保険料を負担することはありません。

業務上または通勤途中にケガをした場合は速やかに会社に状況を報告しましょう。病院には「労災指定病院」と「労災指定病院以外」があり、労災指定病院の場合は料金を支払わずに治療を受けられますが、 労災指定病院以外で治療した場合は、一度治療費の全額を自分で支払って、あとから保健機関へ請求することで治療費が戻ってきます。

また、労災保険には、治療費の補償だけでなく、休業時の給与補償や後遺症が残った場合の補償などもあります。

外国人従業員の社会保険

健康保険・厚生年金保険・介護保険のことを、総称して社会保険といいます。社会保険の保険料は、被保険者が事業主から受ける毎月の報酬(標準報酬月額)をもとに算出します。

標準報酬月額のもとになる報酬には、賃金、給料、手当、賞与、その他、被保険者が労務の対償として受けるものすべてを含みます。また、通勤交通費も含まれます。ただし、お見舞金のような臨時に受けるものや、年3回以下の賞与は含まれません。なお、年3回以下の賞与については別途、標準賞与額を決定して保険料を算出します。

原則【4月から6月までの3カ月間に支給された標準報酬の平均額】に基づき、標準報酬月額を決定(これを定時決定といいます。)しその標準報酬月額は、9月から翌年8月までの保険料の算定に使用されることになります。

例外として、給与が大幅に増減した場合には、標準報酬月額を変更しなければなりません。(これを随時改定といいます。)

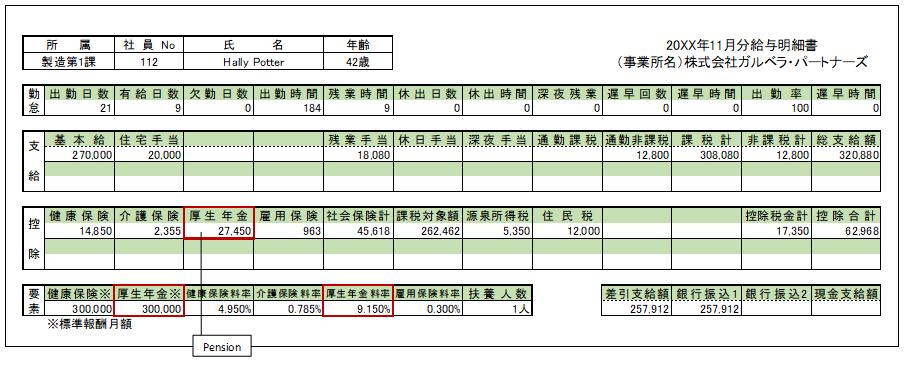

外国人従業員の厚生年金

企業で働く20歳から59歳までの日本の居住者は、国籍・性別・賃金の額に関係なく厚生年金に加入します。ただし、労働時間が正社員の5分の4未満の方は加入できません。この場合や、個人事業主、無職の場合は、厚生年金とは別の年金保険である「国民年金」に加入しなければなりません。

(国民年金についてはのちほど簡単にご説明します。)

厚生年金の保険料は、給与の額に連動して決定されます。将来受け取る

年金額も支払った保険料に基づいて算出されます。

受給できる年金は、高齢になったときの老齢年金のほか、障害を患ったときの障害年金、被保険者が死亡したときの遺族年金があります。

厚生年金保険料は「標準報酬月額」によって算定され、給料から天引きされます。

保険料率(本人の負担分)→ 9.15%(2018年4月現在)

【計算方法】 標準報酬月額(300,000円)×厚生年金料率9.150%

※標準報酬月額は課税計の額により決まります。

外国人従業員の国民年金

企業で働いていても、短時間しか働いていない場合は厚生年金に加入できません。こういった場合、個人事業主、無職の方と同様に、厚生年金とは別の年金保険である「国民年金」に加入しなければなりません。

厚生年金の保険料は、給与の額に連動して決定されるのに対して、国民年金は毎月定額の保険料を支払い、60歳に達するまで保険料を支払い続けて65歳の誕生日以後に老齢基礎年金を受けとります。

高齢になったときのほか、障害を患ったときや、被保険者が死亡したときにも年金が支給されるのは厚生年金と変わりありません。

厚生年金との大きな違いは、国民年金は決められた保険料を加入者全員が定額の保険料を支払うため、将来受け取る年金の金額も皆が同じです。

(受け取る時期に応じて物価調整がなされます。)

ただし、支払うべき保険料を支払っていない場合は、その分が減額される仕組みとなっています。

健康保険・介護保険について

企業で働く場合、国籍・性別・年齢・賃金の額などに関係なく健康保険に加入します。ただし、労働時間が正社員の5分の4未満の方は加入できません。この場合や、個人事業主、無職の場合は、健康保険とは別の医療保険である「国民健康保険」に加入しなければなりません。

健康保険は加入している本人だけでなく、保険料を払っていない扶養家族にも保険の給付が行われます。一定の条件を満たせば同居していない家族や海外にいる家族でも認定される場合があります。

また、40歳になった月からは「介護保険料」の負担がはじまります。

健康保険料も介護保険料も、毎月の給与を等級ごとに区分した「標準報酬月額」によって算定され、給料から天引きされます。保険料は、被保険者と企業が折半(50%ずつ)をして負担します。

保険料率は、毎年4月納付分から改定されます。

外国人従業員が負担すべき医療費の額

外国人従業員が健康保険に加入している場合の医療費の自己負担は下記の通りです。

■一部負担金割合 ※2018年4月現在

年齢 | 医療費の本人負担割合 |

小学校入学前の子供 | 20% |

| 小学校入学以降70歳未満 | 30% |

| 70歳以上 | 20%(※現役並みに稼ぐ人は30%) |

※現役並みに稼ぐ人とは標準報酬月額28万円以上の人(単身世帯で年収383万円、夫婦世帯で520万円未満である場合は除く)です。

控除される健康保険・介護保険の額

外国人従業員も、以下の割合で給与から保険料を控除されます。

■保険料率(本人の負担分)※2018年4月現在

健康保険 | 介護保険 |

| 4.95% | 0.785%(40歳から負担) |

会社も上記と同じ料率の保険料を負担します。

【計算方法】 健康保険料=標準報酬月額(300,000円)×健康保険料率4.95%

介護保険料=標準報酬月額(300,000円)×介護保険料率0.785%

※標準報酬月額は課税計の額により決まります。

厚生年金の適用除外

海外から日本へ出向する場合で給与を全額外国企業が支払う場合

日本国内の企業から労働者に給与が支払われていない場合は厚生年金保険に加入できません。一部でも日本国内の企業から支払われている場合は、その金額に応じて保険料が決定されます。

社会保障協定が締結されていて一定の要件に該当した場合

日本が社会保障協定を締結している国から来た人で、日本に来る前からその国の社会保障制度に加入していた人については、原則5年以内はその国の保険料を継続して支払うことで、日本での社会保険料を支払わなくてもよいことになっています。(詳しくは社会保障協定を確認してください。

<2018年現在の協定締結国>

ドイツ、イギリス、韓国、アメリカ、ベルギー、フランス、カナダ、

オーストラリア、オランダ、チェコ、スペイン、アイルランド、ブラジル、スイス、ハンガリー、インド、ルクセンブルク、(イタリア、フィリピン、スロバキア、中国)

※( )内は署名済・未発効

所得税について

所得税は、1月1日から12月31日までの間に得た所得に対して課され、以下の3つの方法で支払います。

1) 源泉徴収

会社が毎月の給与をもとに、「源泉徴収税額表」から所得税を自動計算し その金額を控除します。これを源泉徴収税といいます。

2) 年末調整 ※会社が代わりに下記3の確定申告をやってくれる

会社が毎年年末から翌年1月にかけて、1年間の給与に係る所得税(年税額)を算出します。その年税額と、毎月給与から控除して納付してきた

源泉徴収税との差額を会社が税務署に代わり、追加徴収または還付を行います。1年の間に転職をしている場合は、12月31日時点で働いている会社にて年末調整を行います。

3) 確定申告 (個人事業主や不動産収入がある場合)

毎年2月16日から3月15日までの間に前年1年間に得た収入に対する所得税を計算し、これを税務署に納付します。また、減税を申告する場合も確定申告を行います。給与収入のみの場合は確定申告は不要です。

「所得」とは?

毎月給料を受け取る会社員の場合、年収が税法上の「収入金額」にあたります。すなわち給与と賞与の合計額のことで、源泉徴収前の金額です。

「所得金額」は収入金額から会社員の必要経費とみなされる「給与所得控除額」を差し引いた金額となります。所得税はこの給与所得金額に定められた税率をかけて算出します。

会社が毎月の給与をもとに、「源泉徴収税額表」から所得税を自動計算し その金額を控除します。これを源泉徴収税といいます。

給与所得者の所得 = 年間収入 − 給与所得控除額

給与所得者の場合は、個人事業主のように収入から必要経費を差し引くことができません。必要経費の代わりに給与所得控除額を差し引くことになり、収入金額から給与所得控除額を控除した額が「所得金額」となります。

その後、扶養家族の人数や年齢、生命保険や損害保険の加入状況、医療費の使用状況、住宅ローンの残高などに応じてさまざまな「所得控除額」を算出し、これらを所得金額から控除して、課税所得を算出し、所得税額を導きます

所得税率

所得税の税率は以下のとおりです。

課税総所得額 | 税率 | 控除額 |

195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

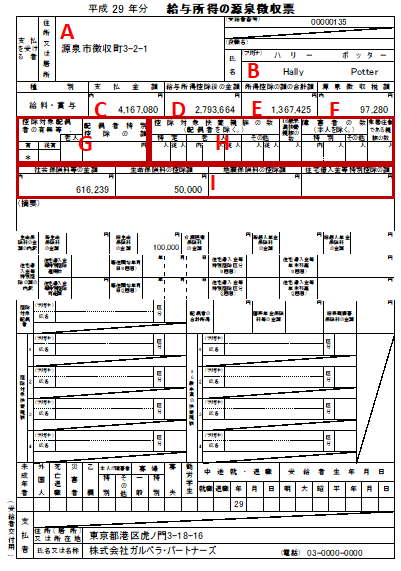

計算事例 Hally potterさんのケース

1,367,400円×5%=68,370

詳細はこちらをクリック

毎月の所得税額の確認方法

所得税は毎月の課税対象額から決定し源泉徴収されます。所得税が決定するのは12月ですが、毎月概算額が給与から控除されています。

所得税の課税対象となるのは、総支給額から交通費等の非課税の項目と社会保険料を引いた金額です。所得税額は扶養親族等の人数によっても異なります。

毎月の所得税額は、国税庁指定の「源泉徴収税額表」よりご確認いただけます。

詳細はこちらをクリック

住民税について

1月1日現在日本に住んでおり、かつ、前年に一定額(※)以上の所得がある人は、その年の6月から翌年5月までの1年間、都道府県と市区町村の両方に、あわせて所得の約10%の住民税を支払う必要があります。

(※)前年の合計所得金額が125万円以下の障害者・未成年・寡婦もしくは寡夫。ただし、給与所得者は204万4000円未満。

住民税は都道府県民税と市区町村民税を合わせたものです。それぞれに「所得割」「均等割」「調整控除」があります。

1月1日にどこに住んでいるかが重要です。たとえば1月1日に神奈川県横浜市に住んでいた人が、1月2日に千葉県千葉市に転居したとしても、その年の6月から翌年5月までの1年間は、神奈川県横浜市に対して住民税を支払わなければなりません。

なお、住民税は、前年度(1月1日~12月31日)の所得に基づいて計算されます。つまり、過去の分を、現時点で分割して納税するということになります。

住民税の計算方法と税率について

住民税を計算する方法(所得割と均等割を合わせる)

| 所得割 | 均等割(定額) | |

市区町村民税 | 課税額×6% | 3,500円※ | ※夕張市のみ所得割6.5% |

| 都道府県民税 | 課税額×4% | 1,500円※ |

※均等割の額は、自治体により異なります。(上記は東京都の場合)

住民税の額=市区町村民税+都道府県民税-調整控除額(※)

※調整控除額とは、一定の軽減措置制度のことです。詳しくはお住まいの市区町村にお問合せ下さい。

住民税の徴収方法は2通りある

(特別徴収)会社が毎月の給料から徴収して、本人に代わって納付する

(普通徴収)市区町村から送付される納税通知書で年4回に分けて自身で納付する

詳細はこちらをクリック

年末調整について

日本では、会社が従業員の給与を支払う際、従業員が国に支払うべき所得税等を給与から天引きして一度預かり、従業員に代わってまとめて国に支払う仕組みをとっています。この仕組みのことを「源泉徴収」といい源泉徴収される所得税を「源泉所得税」と呼びます。

年末調整は、1月~12月までの1年間に支払われた給与や源泉所得税の過不足を12月に調整する仕組みのことです。先に概算額で納め、年末に税金額を確定させます。

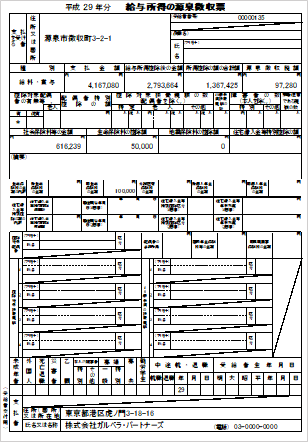

事業主から給与を受け取る者は誰でも、1月1日から12月31日までに受け取った給与と、その給与に係る源泉徴収税、社会保険料などが記載された「源泉徴収票」を事業主から受け取り、確定申告その他の証明として使用することができます。

A: Your Address

B: Your Name

C: Total salary earned during the year

D: Income after employment income deduction

E: Total fixed-rate exemptions

F: Income tax withheld at source

G: Marital status and spousal exemption

H: Number of dependents in each category ;

specific dependents(16-22 year old

relatives), elderly dependents (70 and over ),

others(includes children)

I: Fixed Rate Exemption(social insurance, life

insurance , accident / injury insurance ,

mortgage , spouse’s income , personal

pension , long-term accident insurance.)

12月の給与明細書です。

1年間(1~12月まで)の給与額が確定した年末に、本来納めるべき所得税の金額を再計算します。そして、源泉所得税よりも本来納めるべき税額が少なければ還付、多ければ追加で納付します。今回のケースでは税金が還付されています

確定申告

確定申告とは簡単にいうと、一人一人の年間の税金を確定させ申告することです。会社に勤めている場合、会社が年末調整をしてくれるので、基本的に自分で確定申告をする必要はありません。

しかし、会社員(給与所得者)でも確定申告しなければならない場合や、確定申告をした方が良い場合があります。※次のスライドを参照

2月16日から3月15日までの間に管轄の税務署に申告し、所得税を支払いまたは還付を受けます。申告に必要な書類は、管轄の税務署に問い合わせて入手します。

あるいは、税理士に申告書作成や申告業務そのものをゆだねることも可能です。

確定申告しなければならない場合

- 所得の合計金額が2,000万円(平成30年4月現在)を超える人

- 給与以外の副業等で20万円以上の所得がある人(例えば不動産収入や譲渡による収入など)

- 同時に2カ所以上から給与を受けている人

(ただし会社をやめて新たな会社に勤めるだけであれば、確定申告は不要。その場合は、新たな会社で年末調整を行ってもらうことになります。退職後年末の段階で就職をしていない場合は確定申告が必要です。)

確定申告した方が本人にとって得する場合

- 医療費の支払いが、年間10万円を超えた人

(医療費控除) - 住宅ローンを組んだ人

(初年度だけ自分で確定申告をします。2年目以降は会社の年末調整で手続きをしてくれます。) - 寄付をした人、ふるさと納税をした人 など

日本を1年以上離れるとき(所得税)

給与所得者が日本を1年以上離れるときは、会社は本人に代わって年末調整を行い、所得税の精算をする必要があります。

また、年末調整だけでなく、確定申告を必要とする者は、確定申告の申告期限前(3月15日前)に日本を出国する必要がある場合は、次のAまたはBのいずれかの手順を実行する必要があります。

ケースA

日本を出国した後の税金の支払いに関しては、誰か知り合いを「納税代理人」に指定して、税務署に登録してください。納税代理人は、あなたに代わってあなたの確定申告書を提出します。

ケースB

納税代理人を指定せずに出国する場合は、その出国の前までに、自分で確定申告を行い、納税を済ませてから出国してください。

日本を1年以上離れるとき(年金)

日本の年金制度に加入していた期間が25年に満たさないで日本を離れる外国人は、将来年金を受け取れないため、このような年金保険料の掛捨てを防止するために「脱退一時金制度」が設けられています

【年金脱退一時金の支給要件】

- 日本国籍がないこと

- 厚生年金または国民年金保険に6ヵ月以上加入していた期間があること

- 日本に住所がないこと

- 年金を受給する権利を有したことがないこと

脱退一時金の受給を希望する者は、出国後2年以内に「脱退一時金裁定請求書」に必要書類を添付して申請します。

脱退一時金の支給を受けるとそれまでの年金保険の加入期間は「年金制度に加入していなかった」とみなされますのでご注意ください。社会保障協定を締結している国でも加入期間の通算が不可となります。

国民年金の脱退一時金の額

| 保険料納付済期間 | 受給金額 |

|---|---|

| 6ヵ月以上 12か月未満 | 49,470円 |

| 12ヵ月以上18カ月未満 | 98,940円 |

| 18ヵ月以上24カ月未満 | 148,410円 |

| 24ヵ月以上30カ月未満 | 197,880円 |

| 30ヵ月以上36ヵ月未満 | 247,350円 |

| 36ヵ月以上 | 296,820円 |

厚生年金保険の脱退一時金の額

被保険者期間月数 | 数 |

|---|---|

| 6ヵ月以上 12か月未満 | 6 |

| 12ヵ月以上18カ月未満 | 12 |

| 18ヵ月以上24カ月未満 | 18 |

| 24ヵ月以上30カ月未満 | 24 |

| 30ヵ月以上36ヵ月未満 | 30 |

| 36ヵ月以上 | 36 |

【厚生年金保険の脱退一時金の額について】

平均標準報酬額×支給率{(保険料率×1/2)×被保険者期間月数に応じた数

日本を離れるとき(その他)

健康保険

日本を離れるとき、健康保険は会社が資格喪失に関する手続きをしてくれます。特に保険料の過不足精算や、保険金の受け取りは発生しません。

国民健康保険

国民健康保険に加入している場合は、居住している市区町村の役所で脱退手続きを行い、保険証を返却します。また、保険料の過不足を精算する必要があります。国民健康保険担当窓口で保険料を精算してください。

雇用保険

日本を離れるとき、雇用保険は会社が資格喪失に関する手続きをしてくれます。失業保険を受け取ることはできません。あくまでも雇用保険は、日本国内で求職をしている者に対して支給されるため、日本を離れる者に対しては支給されません。そのため、退職後の手続きも特に必要ありません

その他の税金について

給与には関係ないですが、日本では個人に対する税金として、個人所得税や住民税のほかに、以下のような税金があります

(1)消費税

医療、社会サービス、教育を除く商品とサービスの購入またはレンタルの合計額に8%(2019年10月に10%に改定予定)の消費税が課せられます

(2)自動車税

4月1日現在の自動車所有者には自動車税が課され、5月には都道府県からの通知があります

(3)軽自動車

4月1日現在、エンジン容量が660cc以下の自動車やオートバイに課税され、毎年5月に市区町村から通知があります

新着情報

2026年03月25日

3/30-4/3セミナー受付終了

2026年03月25日

[経営全般[経営]]ブログ更新

2026年03月25日

法改正情報(2026年4月)

2026年03月24日

2026年5月開催セミナー更新

ごあいさつ

ガルベラ・パートナーズ

グループ代表 吉住 幸延

国際労務.comをご覧いただきましてありがとうございます。

私どもは、税理士、社会保険労務士、司法書士、行政書士などの専門家が集まるコンサルティング会社です。

続きはこちらをご覧下さい>

弊社総合サイトはこちら

ガルベラ国際労務税務

ダウンロード

ガルベラ海外進出支援

ガルベラ・USA

アメリカでの法人設立、会計、税務、労務をサポート。日本国内にいながらアメリカの税務申告も可能です。

会社概要

<運営者>

ガルベラ・パートナーズグループ

総合サイトはこちら

東京事務所

東京都港区虎ノ門3-23-6

RBM虎ノ門ビル7階

大阪事務所

大阪市西区立売堀1-2-12

本町平成ビル3階

福岡事務所

福岡市博多区博多駅東1-5-8

モアグランド博多ビル4階

名古屋事務所

名古屋市中区栄5-26-39 GS栄ビル3F